まずは簡単に等級制度についてご説明

自動車保険の等級制度(とうきゅうせいど)とは、契約の良し悪しを階級で分ける制度です。

なぜそんな階級を設けるかと言うと、頻繁に事故を起こして保険金をもらっている人と全く保険金をもらってない人が同じ保険料では不平等だからです。

保険金をもらえば等級(階級)は下がり、保険金をもらわずにいれば等級(階級)は上がっていきます。

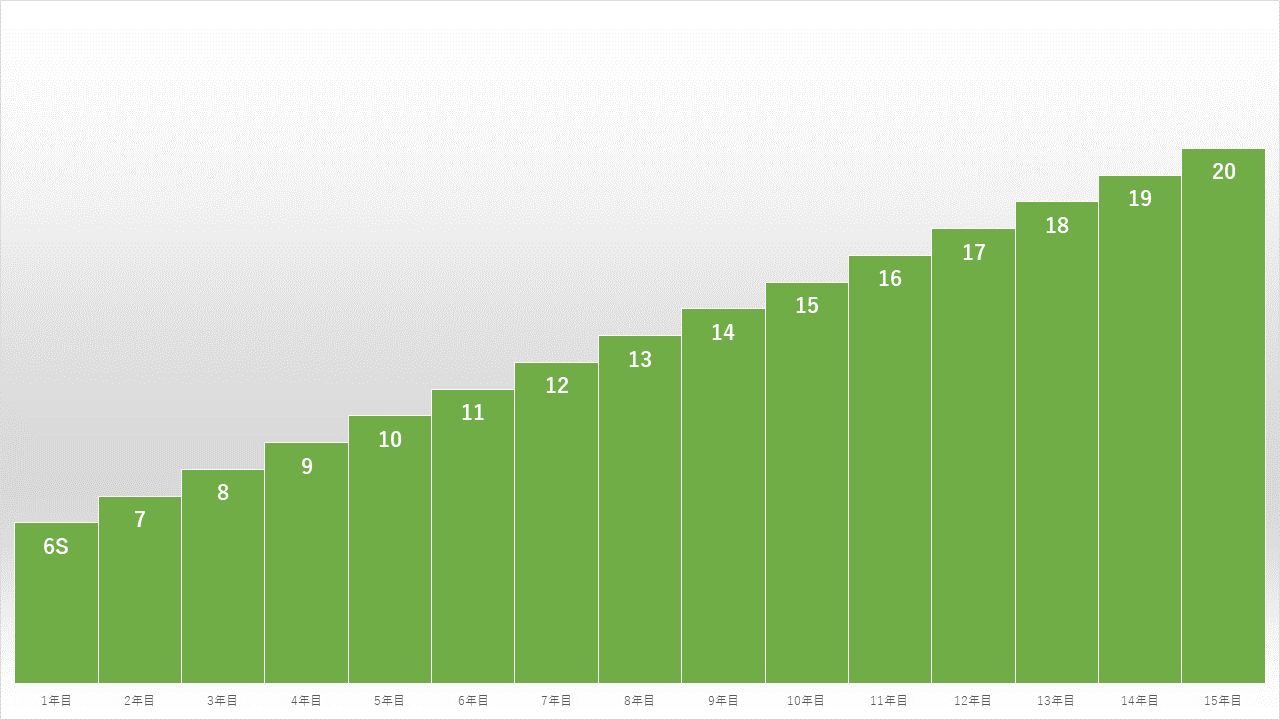

まずは通常は6S等級1から始まり、事故を起こさないでいれば毎年1等級ずつ上がっていきます。

等級(階級)があがっていけばそれにともない保険料の割引率があがっていくわけです。

そして最終的には20等級で頭打ちになり割引率も最大になります。

保険を使うと?

実は事故の種類により等級の下がり方に違いがあります。以下の3種類に事故の種類を分けられます。

- ノーカウント事故

- 1等級ダウン事故

- 3等級ダウン事故

たとえば搭乗者傷害で保険を使えばノーカウント、車両事故なら3等級ダウンなどと、使う特約により3種類のどれかに割り振られます。

どの特約ならどの事故の種類などは保険会社によって細かく決められていますので、約款をご覧いただくか保険会社に問い合わせをしてみましょう。

たとえば10等級のときに事故があると

それにより、それぞれ翌年の等級が決まります。

※同じ年に複数回の事故があるとそれだけ加算されます。

※例えば3等級ダウン事故を2回すると翌年は6等級ダウンになります。

デメリット等級とは?

事故を起こし6等級以下になるとデメリット等級となります。

6等級以上との違いは

- 保険料が割増になる

- 保険会社から契約の更改を拒否される可能性がある

- 他の保険会社からも契約を拒否される可能性がある

- 新規で入り直しても強制的にデメリット等級が適用される

言わばブラックリストに入ってしまったような状態になります。実はこの等級制度は保険会社共通の制度ですので、他の保険会社に移行しても適用されてしまいます。

また、特殊な事例としてデメリット等級だけは、同じ車両所有者のままだと違う契約者の保険でも等級が引き継がれてしまうことがあります。

デメリット等級を引き継ぎたくない場合はしっかりと自動車の名義変更をしましょう。