ある程度の事業を行えば、それなりの税金がかかってしまうのが世の常です。また事業によっては特殊な法律によって課される耳慣れぬ税金も多いことでしょう。話しによれば国・都道府県・市町村それぞれの税金を合わさせると、日本には50種類もの税金があるそうです。目の上のたんこぶとまでも言わなくとも、それなりに節約できたらそれに越したことはありません。

事業者が払う税金の中の1つ『事業所税』には、実は特例措置があるのです。そしてその特例措置によって倉庫業の登録をするだけで、その倉庫の床面積分の事業所税が四分の三も控除されるのです。

事業所税についてすでにご存知の方で、特例措置についてだけ知りたい方は目次の『事業所税の特例措置とは?』までスキップしてください。

目次

そもそも事業所税とは?

事業所税は1975年(昭和50年)に、都市環境の整備及び改善に関する事業に要する費用に充てるため創設された税金です。つまり大規模な事業所には多くの行政サービスに費用をあてる必要があるために、その財源として事業所税が課税されるようになったということです。行政サービスとは事業所があるのことによる上下水道の完備やごみ処理、交通・公害・防災等への対策を指します。

地方税法の一つで、市町村に対して払うことになります。

事業所税が課される市町村は?

事業所税を払う先は市町村ですので、事業所税が課されるかどうかも市町村よって違います。つまり全ての市町村において事業所税が課されるわけではなく、課されない市町村もあるということです。

事業所税が課される市町村は以下の通りです

| 東京都

(特別区の区域23区) | 千代田区、中央区、港区、新宿区、文京区、台東区、墨田区、江東区、品川区、目黒区、大田区、世田谷区、渋谷区、中野区、杉並区、豊島区、北区、荒川区、板橋区、練馬区、足立区、葛飾区、江戸川区 |

| 指定都市

(19市) | 札幌市、仙台市、さいたま市、千葉市、川崎市、相模原市、横浜市、新潟市、 静岡市、浜松市、名古屋市、京都市、大阪市、堺市、神戸市、岡山市、広島市、 北九州市、福岡市 |

| 首都圏整備法による既成市街地を有する市

(3市) | 武蔵野市、三鷹市、川口市 |

| 近畿圏整備法による既成都市区域を有する市

(5市) | 守口市、東大阪市、尼崎市、西宮市、芦屋市 |

| 人口30万人以上で政令で指定された市

(49市) | 〔北 海 道〕 旭川市 〔東北地方〕 青森市、秋田市、郡山市、いわき市 〔関東地方〕 宇都宮市、前橋市、高崎市、川越市、所沢市、越谷市、市川市、船橋市 松戸市、柏市、八王子市、町田市、横須賀市、藤沢市 〔中部地方〕 富山市、金沢市、長野市、岐阜市、豊橋市、岡崎市、一宮市、 春日井市、豊田市 〔近畿地方〕 四日市市、大津市、豊中市、吹田市、高槻市、枚方市、姫路市、奈良市 和歌山市 〔中国地方〕 倉敷市、福山市 〔四国地方〕 高松市、松山市、高知市 〔九州・沖縄地方〕 久留米市、長崎市、熊本市、大分市、宮崎市、鹿児島市、那覇市 |

ご覧いただければ分かる通り、主に産業が盛んな市町村が事業所税を課しています。

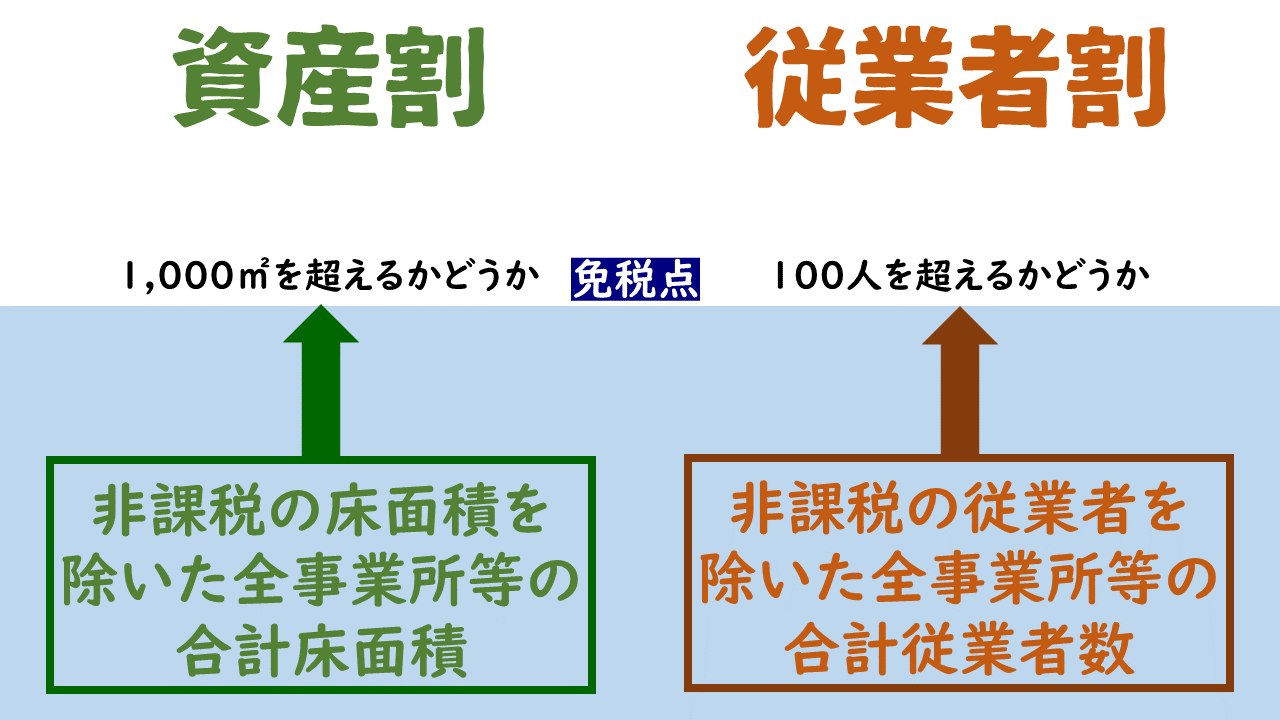

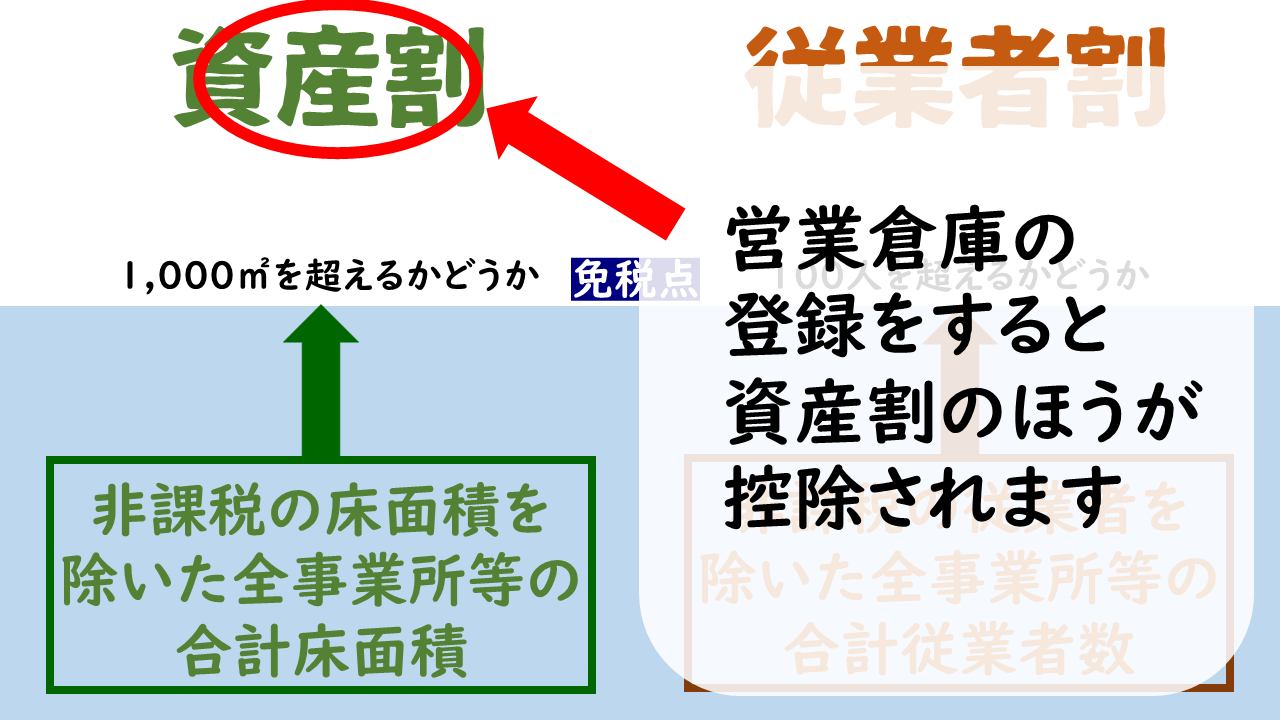

事業所税の課税標準は?

事業所税には資産割と従業者割という2つの税額を算出する基準となるものがあります。それぞれに免税点が設定されており、その免税点を超えると課税されるという仕組みになっています。別々に判断されますので、2つとも課税されないこともあれば、どちらか1つ、もしくは2つとも課税されることもあります。

また事業所が複数ある場合は、それぞれの市内(東京都は23区内)にある事業所をそれぞれ合計していきます。

事業所税の計算方法は?

さて免税点を超えるかどうか判断できたら、次は税額の計算です。

事業所等の総床面積 1㎡あたり600円

従業者の給与総額 100分の0.25円

税額の算出はとても簡単なものですが、課税標準である「事業所等の総床面積」と「従業者の給与総額」の算出が多少複雑になっていますので、不明な点があれば税理士か市町村の税務課に相談しましょう。

事業所税の特例措置とは?

さて本題の特例措置についてです。

なぜ特例措置があるのか

事業所税の趣旨(事業所があることによる行政サービスの費用を賄う)を勘案し、特定の対象施設には課税標準の特例措置が設けられています。つまりあまり行政サービスの費用がかからない事業所にはその分だけ事業所税も減らしてあげようという意図によるものなのです。また施設の収益率の低さも考慮に入れているようです。

特例措置の対象施設の一覧

H30.4月時点の対象施設の一覧はこちらから確認できます。

営業倉庫の控除割合

営業倉庫は対象施設の一覧のなかでは、整理番号14の「倉庫業者の倉庫」となっています。資産割を四分の三控除します。

特例措置を受けた場合の税額の計算方法

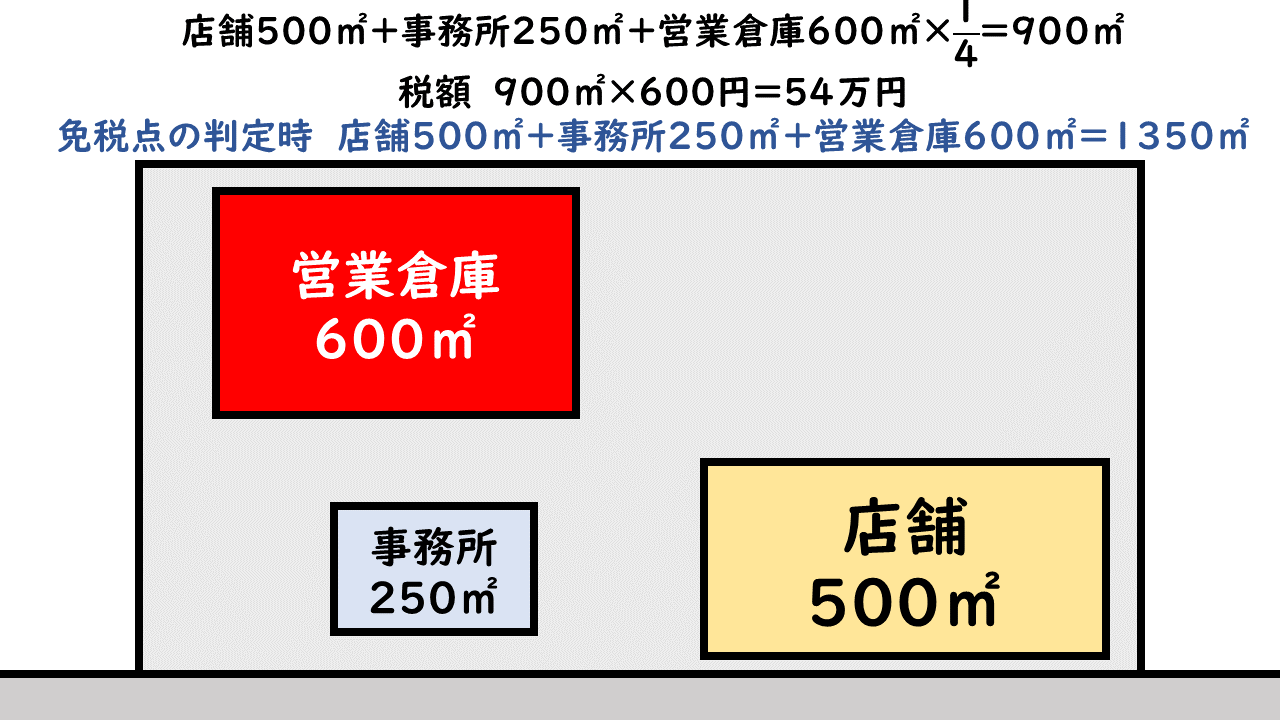

免税点の判定時に事業所の総床面積から特例措置を受けた設備の床面積を控除するわけではありません。

課税標準から特例措置を受けた設備の床面積分を控除します。

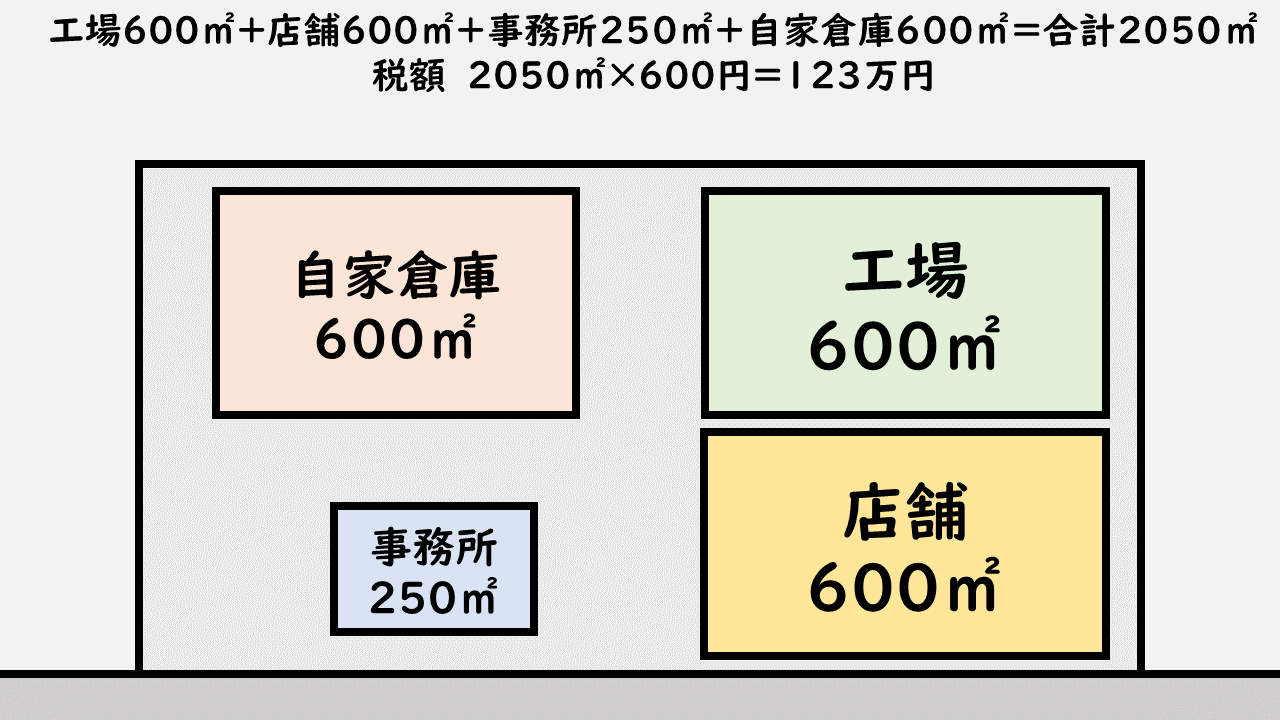

例えばこのような事業所の場合、事業所の総床面積が2050㎡ですので、もともと税額は資産割の123万円です。

↓自家倉庫を営業倉庫として登録すると、営業倉庫の面積の四分の三が控除されますので課税標準である事業所の総床面積が1600㎡となります。税額は96万円になり27万円の節税となります。

特例措置の適用の受け方

申告時に特例措置の適用を受ける施設の床面積を算定した建物図面等根拠となる資料を同時に提出します。営業倉庫の場合は、登録を受けた証明書の写し等も付けると良いでしょう。

まとめ

- 事業所税は、事業所の総床面積1000㎡以上、総従業員数100人以上で課税される

- 総床面積は資産割、総従業員数は従業者割という課税標準で計算される

- 資産割は1㎡あたり600円、従業者割は給与総額の100分の0.25円の税額になる

- 営業倉庫に登録すると倉庫の面積分の課税標準が3/4が控除される

事業所税は慣れてしまえば他の複雑な計算をともなう税金より簡単だと思います。是非もれなく活用してみてください。